其他优化器 ¶

作者:Robert Andrew Martin

译者:片刻小哥哥

项目地址:https://portfolio.apachecn.org/OtherOptimizers

原始地址:https://pyportfolioopt.readthedocs.io/en/latest/OtherOptimizers.html

有效的前沿方法涉及受约束的目标的直接优化。然而,有一些投资组合优化方案的性质完全不同。PyPortfolioOpt 为这些替代方案提供支持,同时仍然允许您访问相同的预处理和后处理 API。

笔记

从 v0.4 开始,这些其他优化器现在继承自 BaseOptimizer 或 BaseConvexOptimizer,因此您不再需要自己实现预处理和后处理方法。 因此,您可以轻松地将 EfficientFrontier 替换为 HRPOpt。

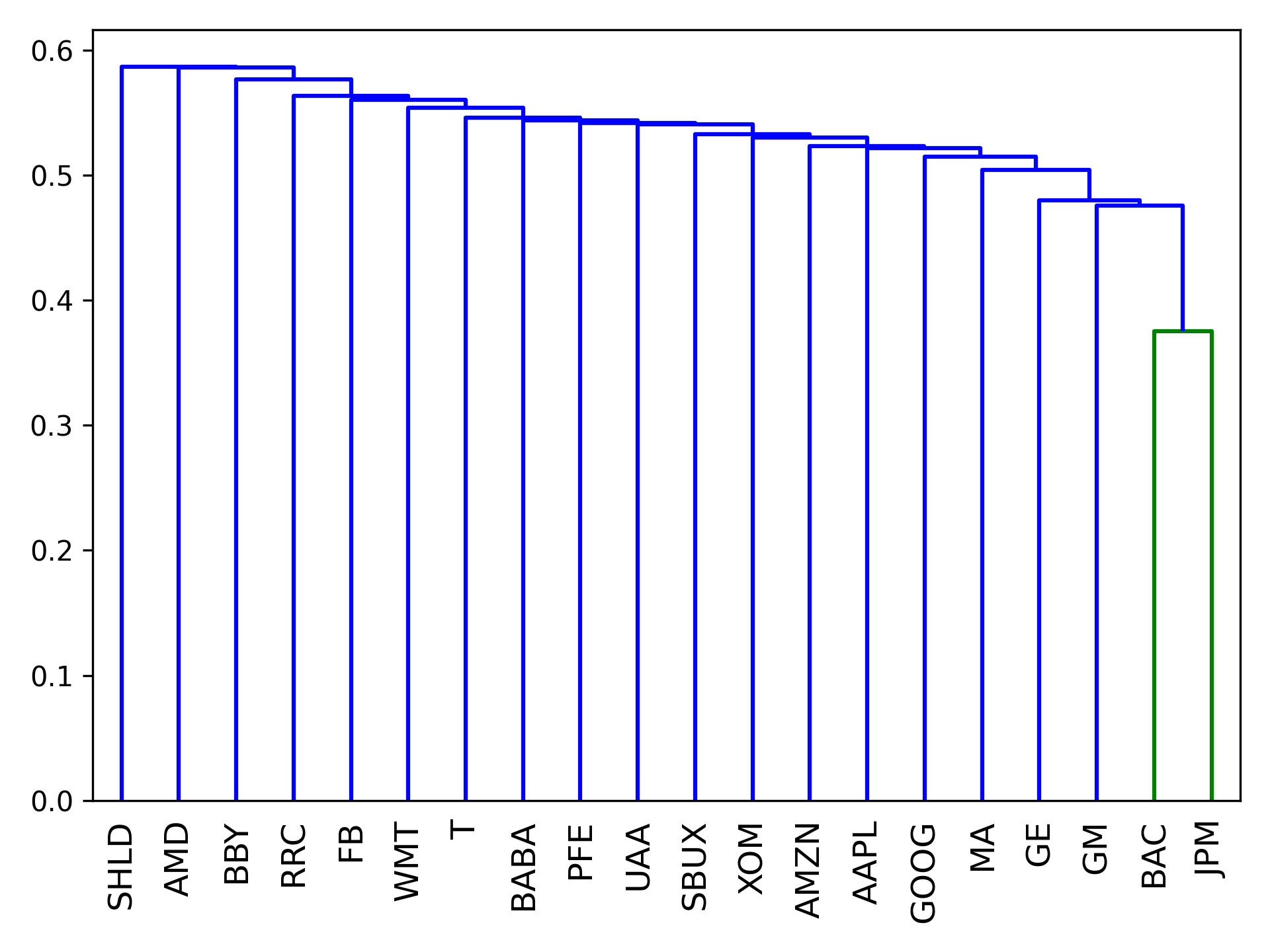

分级风险平价 (HRP) ¶

分层风险平价是 Marcos Lopez de Prado 开发的一种新颖的投资组合优化方法 [1]。 虽然可以在链接的论文中找到详细的解释,但以下是 HRP 工作原理的粗略概述:

- 从资产范围中,根据资产的相关性形成距离矩阵。

- 使用这个距离矩阵,通过层次聚类将资产聚类成树

- 在树的每个分支内,形成最小方差投资组合(通常仅在两个资产之间)。

- 迭代每个级别,在每个节点优化组合迷你投资组合。

这样做的优点是,它不需要像传统的均值-方差优化那样对协方差矩阵进行求逆,并且似乎可以产生在样本外表现良好的多样化投资组合。

hierarchical_portfolio 模块旨在实现投资组合优化的最新进展之一 —— 分层聚类模型在分配中的应用。

所有分层类都具有与 EfficientFrontier 类似的 API,但由于许多分层模型当前不支持不同的目标,因此实际分配是通过调用 optimize() 进行的。

目前实施:

HRPOpt实施分级风险平价 (HRP) 投资组合。 代码经 Marcos Lopez de Prado (2016) 许可复制。

class pypfopt.hierarchical_portfolio.HRPOpt(returns=None, cov_matrix=None)[来源] ¶

HRPOt 对象(继承自 BaseOptimizer)构造了一个层次结构 风险平价投资组合。

实例变量:

- 输入

n_assets- inttickers- str listreturns- pd.DataFrame

- 输出:

weights- np.ndarrayclusters- 对应于集群资产的链接矩阵。

公共方法:

optimize()使用 HRP 计算权重portfolio_performance()计算预期回报、波动率和夏普比率优化的投资组合。set_weights()从权重字典创建 self.weights (np.ndarray)clean_weights()将 weights and clips 四舍五入到接近零。save_weights_to_file()将权重保存为 csv、json 或 txt。

Parameters:

- return ( pd.DataFrame ) – 资产历史回报

- cov_matrix ( pd.DataFrame ) – 资产回报的协方差

Raises: TypeError - 如果 returns 不是dataframe

使用 Scipy 分层聚类构建分层风险平价投资组合(看 此处 )

Parameters: linkage_method ( str ) – 使用哪种 scipy 链接方法

Returns: HRP 投资组合的权重

Return type: 有序字典

portfolio_performance(verbose=False, risk_free_rate=0.02, frequency=252)[来源] ¶

优化后,计算(并可选择打印)最佳性能 文件夹。目前计算预期回报、波动率和夏普比率 假设每天都有回报

Parameters:

- verbose ( bool, optional ) – 是否应该打印性能,默认为 False

- risk_free_rate ( float, optional ) – 无风险借贷利率,默认为0.02。无风险利率的期限应与预期回报的频率。

- frequency ( int, optional ) – 一年中的时间段数,默认为 252(一年中的交易日数)

Raises: ValueError – 如果尚未计算权重

Returns: 预期回报、波动性、夏普比率。

Return type: (float、float、float)

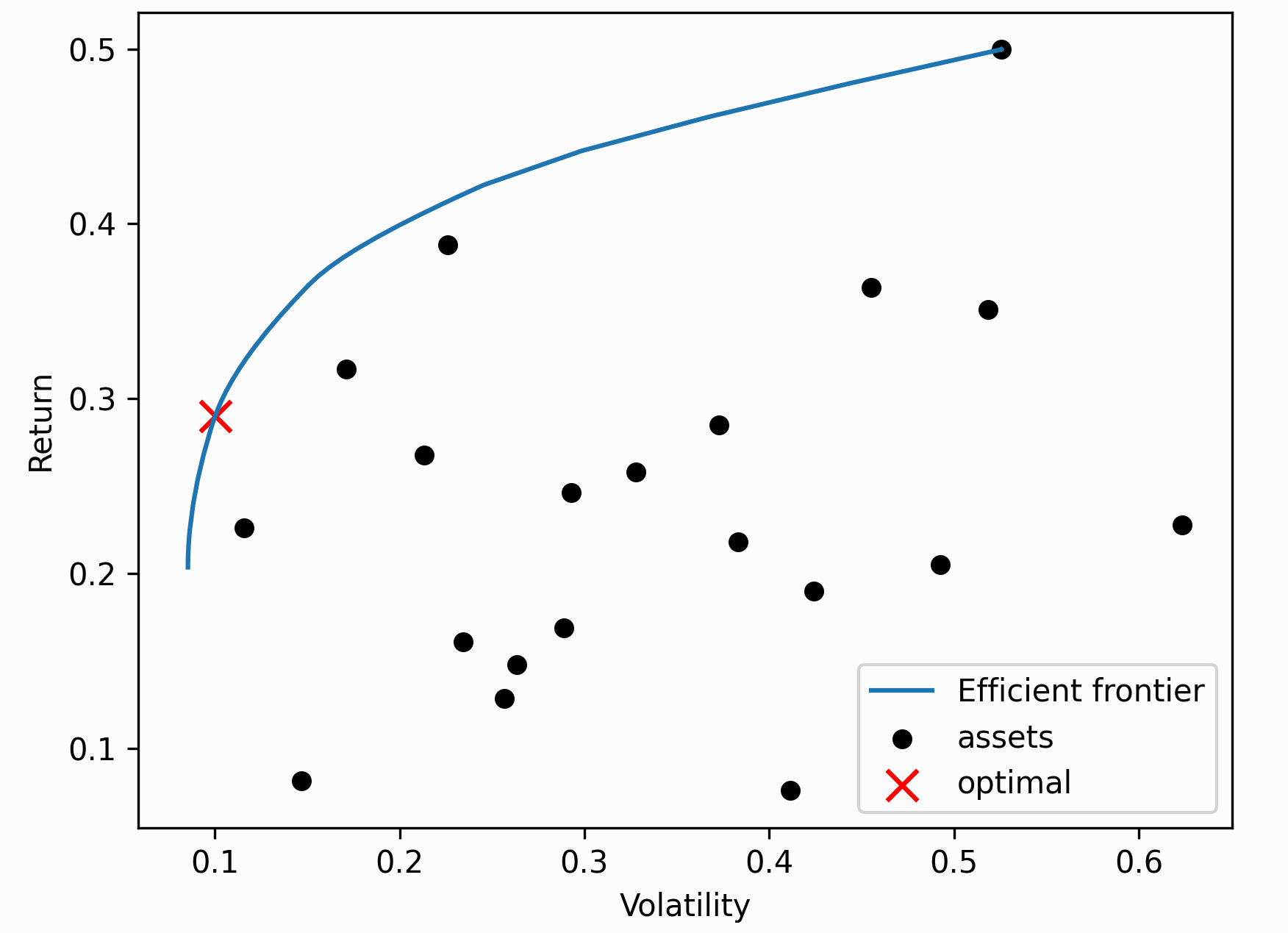

临界线算法 ¶

这是用于寻找均值方差最优投资组合的二次求解器的强大替代方案, 当我们应用线性不等式时,这尤其有利。与一般的凸优化例程不同, CLA 专为投资组合优化而设计。保证一定时间后收敛 迭代次数,并且可以有效地导出整个有效前沿。

提示

一般来说,除非您有特定的要求,例如您想有效地计算整个有效边界以进行绘图,否则我会使用标准的 EfficientFrontier 优化器。

我非常感谢 Marcos López de Prado 和 David Bailey 提供的实施[2]。 已通过电子邮件收到其分发许可。 它已被修改为具有相同的 API,但从 v0.5.0 开始,我们仅支持 max_sharpe() 和 min_volatility()。

cla 模块包含 CLA 类,该类使用 Marcos Lopez de Prado 和 David Bailey 实施的临界线算法生成最佳投资组合。

class pypfopt.cla.CLA(expected_returns, cov_matrix, weight_bounds=(0, 1))[来源] ¶

实例变量:

- 输入:

n_assets- inttickers- str list平均值- np.ndarraycov_matrix- np.ndarrayexpected_returns- np.ndarray磅- np.ndarrayub- np.ndarray

- 优化Parameters:

w- np.ndarray 列表ls- floatlistg- floatlistf- floatlist

- 输出:

weights- np.ndarrayfrontier_values- (float list、float list、np.ndarray list)

公共方法:

max_sharp()优化最大夏普比率(又称切线投资组合)min_volatility()优化以最小化波动性efficient_frontier()计算整个有效边界portfolio_performance()计算预期回报、波动率和夏普比率优化的投资组合。clean_weights()将 weights and clips 四舍五入到接近零。save_weights_to_file()将权重保存为 csv、json 或 txt。

__init__(expected_returns, cov_matrix, weight_bounds=(0, 1))[来源] ¶

Parameters:

- expected_returns ( pd.Series, list, np.ndarray ) – 每项资产的预期回报。如果设置为无仅针对波动性进行优化。

- cov_matrix ( pd.DataFrame 或者 np.array ) – 每项资产收益的协方差

- weight_bounds ( tuple(float, float) 或者(list/ndarray, list/ndarray) 或者list(tuple(float, float))* ) – 资产的最小和最大权重,默认为 (0, 1)。对于做空的投资组合,必须更改为 (-1, 1)。

Raises:

- TypeError - 如果

expected_returns不是series, list 或 array - TypeError - 如果

cov_matrix不是dataframe或array

有效计算整个有效边界

Parameters: points ( int, optional ) – 要评估的粗略点数,默认为 100

Raises: ValueError – 如果权重尚未计算

Returns: 返回 list、std list、weight list

Return type: (float list、float list、np.ndarray list)

最大化夏普比率。

Returns: 最大夏普投资组合的资产权重

Return type: 有序字典

最大限度地减少波动性。

Returns: 波动性最小化投资组合的资产权重

Return type: 有序字典

portfolio_performance(verbose=False, risk_free_rate=0.02)[来源] ¶

优化后,计算(并可选择打印)最佳性能 文件夹。目前计算预期回报、波动率和夏普比率。

Parameters:

- verbose ( bool, optional ) – 是否应该打印性能,默认为 False

- risk_free_rate ( float, optional ) – 无风险借贷利率,默认为0.02

Raises: ValueError – 如果尚未计算权重

Returns: 预期回报、波动性、夏普比率。

Return type: (float、float、float)

根据用户输入设置权重属性(np.array)的实用函数

Parameters: input_weights ( dict ) – {ticker: weight} dict

实施您自己的优化器 ¶

请注意,这与实现 自定义优化问题 有很大不同,因为在这种情况下我们仍然使用相同的凸优化结构。 然而,HRP 和 CLA 优化具有根本不同的优化方法。 一般来说,与自定义目标函数相比,这些函数的编码要困难得多。

要实现与 PyPortfolioOpt 其余部分兼容的自定义优化器,只需扩展 BaseOptimizer(如果要使用 cvxpy,则扩展 BaseOptimizer),两者都可以在 base_optimizer.py 中找到。 这使您可以访问 clean_weights() 等实用程序方法,并确保任何输出与 portfolio_performance() 和后处理方法兼容。

base_optimizer 模块包含所有优化器都将从中继承的父类 BaseOptimizer。 BaseConvexOptimizer 是所有 cvxpy(和 scipy)优化的基类。

此外,我们定义了一个通用效用函数 portfolio_performance 来评估给定的一组投资组合权重的回报和风险。

class pypfopt.base_optimizer.BaseOptimizer(n_assets, tickers=None)[来源] ¶

实例变量:

n_assets- inttickers- str listweights- np.ndarray

公共方法:

set_weights()从权重字典创建 self.weights (np.ndarray)clean_weights()将 weights and clips 四舍五入到接近零。save_weights_to_file()将权重保存为 csv、json 或 txt。

Parameters:

- n_assets ( int ) – 资产数量

- tickers ( list ) – 资产名称

清理原始权重的辅助方法,设置其绝对值的任何权重 值低于截止值为零,并将其余部分四舍五入。

Parameters:

- cutoff ( float, optional ) – 下限,默认为 1e-4

- rounding ( int, optional ) – 权重四舍五入的小数位数,默认为 5。如果不需要舍入,则设置为 None。

Returns: 资产权重

Return type: 有序字典

将权重保存到文本文件的实用方法。

Parameters: filename ( str ) – 文件名。应为 csv、json 或 txt。

根据用户输入设置权重属性(np.array)的实用函数

Parameters: input_weights ( dict ) – {ticker: weight} dict

class pypfopt.base_optimizer.BaseConvexOptimizer(n_assets, tickers=None, weight_bounds=(0, 1), solver=None, verbose=False, solver_options=None)[来源] ¶

BaseConvexOptimizer 包含许多供 cvxpy 使用的私有变量。 例如,权重的不可变优化变量存储为 self._w。 不鼓励直接与这些变量进行交互。

实例变量:

n_assets- inttickers- str listweights- np.ndarray_opt- cp.Problem_solver- STR_solver_options- {str: str} dict

公共方法:

add_objective()向优化问题添加(凸)目标add_constraint()为优化问题添加约束convex_objective()求解具有线性约束的通用凸目标nonconvex_objective()使用 scipy 后端求解通用非凸目标。 这很容易陷入局部最小值,通常不推荐。set_weights()从权重字典创建 self.weights (np.ndarray)clean_weights()将 weights and clips 四舍五入到接近零。save_weights_to_file()将权重保存为 csv、json 或 txt。

__init__(n_assets, tickers=None, weight_bounds=(0, 1), solver=None, verbose=False, solver_options=None)[来源] ¶

Parameters:

- weight_bounds ( tuple 或 tuple list, optional ) – 每个资产的最小和最大权重或单个最小/最大对(如果全部相同)默认为 (0, 1)。 对于做空的投资组合,必须更改为 (-1, 1)。

- solver ( str, optional ) – 求解器的名称。列出可用的求解器:

cvxpy.installed_solvers() - verbose ( bool, optional ) – 是否应该打印性能和调试信息,默认为 False

- solver_options ( dict, optional ) – 给定求解器的参数

将输入边界转换为 cvxpy 可接受的形式并添加到约束列表中。

Parameters:

test_bounds ( * tuple 或 list/tuple 的tuple 或 np arrays* ) – 每个资产的最小和最大重量或单个最小/最大对(如果全部相同)或对应于下限/上限的数组对。 默认为 (0, 1)。

Raises: TypeError - 如果 test_bounds 类型不正确

Returns: 适合 cvxpy 的边界

Return type: np.ndarray 的tuple对

解决 cvxpy 问题并检查输出的辅助方法, 一旦目标和限制已经确定

Raises: exceptions.OptimizationError – 如果问题无法通过 cvxpy 解决

向优化问题添加新的约束。该约束必须满足 DCP 规则, 即是线性等式约束或凸不等式约束。

例子:

ef.add_constraint(lambda x : x[0] == 0.02)

ef.add_constraint(lambda x : x >= 0.01)

ef.add_constraint(lambda x: x <= np.array([0.01, 0.08, ..., 0.5]))

Parameters: new_constraint ( 可调用(例如 lambda 函数)* ) – 要添加的约束

在目标函数中添加一个新项。该项必须是凸的, 并由 cvxpy 原子函数构建。

例子:

def L1_norm(w, k=1):

return k \* cp.norm(w, 1)

ef.add_objective(L1_norm, k=2)

Parameters: new_objective ( cp.Expression(即 cp.Variable 的函数)* ) – 要添加的目标

add_sector_constraints(sector_mapper, sector_lower, sector_upper)[来源] ¶

添加对不同资产组的权重总和的约束。 最常见的是,这些将是行业限制,例如投资组合的风险敞口 tech 必须小于 x%:

sector_mapper = {

"GOOG": "tech",

"FB": "tech",,

"XOM": "Oil/Gas",

"RRC": "Oil/Gas",

"MA": "Financials",

"JPM": "Financials",

}

sector_lower = {"tech": 0.1} # at least 10% to tech

sector_upper = {

"tech": 0.4, # less than 40% tech

"Oil/Gas": 0.1 # less than 10% oil and gas

}

Parameters:

- sector_mapper ( {str: str} dict ) – 将股票代码映射到 sector 的字典

- sector_lower ( {str: float} dict ) – 每个 sector 的下限

- sector_upper ( {str: float} dict ) – 每个 sector的上限

convex_objective(custom_objective, weights_sum_to_one=True, **kwargs)[来源] ¶

优化自定义凸目标函数。应添加约束 ef.add_constraint() 。优化器参数必须作为关键字参数传递。例子:

# Could define as a lambda function instead

def logarithmic_barrier(w, cov_matrix, k=0.1):

# 60 Years of Portfolio Optimization, Kolm et al (2014)

return cp.quad_form(w, cov_matrix) - k \* cp.sum(cp.log(w))

w = ef.convex_objective(logarithmic_barrier, cov_matrix=ef.cov_matrix)

Parameters:

- custom_objective (带有签名的函数 (cp.Variable, kwargs) -> cp.Expression) – 要最小化的目标函数。 这应该使用 cvxpy 原子编写 应该映射 (w, kwargs) -> float。

- weights_sum_to_one (bool, optional) – 是否添加默认目标,默认为 True

Raises: OptimizationError – 如果目标是非凸的或约束是非线性的。

Returns: 有效风险投资组合的资产权重

Return type: 有序字典

返回优化器的自定义深层副本。这是必要的,因为 cvxpy 表达式不支持深度复制,但可变参数需要

复制以避免意外的副作用。相反,我们创建一个浅拷贝

优化器的,然后手动复制可变参数。

nonconvex_objective(custom_objective, objective_args=None, weights_sum_to_one=True, constraints=None, solver='SLSQP', initial_guess=None)[来源] ¶

使用 scipy 后端优化一些目标函数。这个可以 支持非凸目标和非线性约束,但可能会卡住 在局部最小值。例子:

# Market-neutral efficient risk

constraints = [

{"type": "eq", "fun": lambda w: np.sum(w)}, # weights sum to zero

{

"type": "eq",

"fun": lambda w: target_risk \*\* 2 - np.dot(w.T, np.dot(ef.cov_matrix, w)),

}, # risk = target_risk

]

ef.nonconvex_objective(

lambda w, mu: -w.T.dot(mu), # min negative return (i.e maximise return)

objective_args=(ef.expected_returns,),

weights_sum_to_one=False,

constraints=constraints,

)

Parameters:

- target_function ( 带签名的函数(np.ndarray, args)-> float ) – 要最小化的目标函数。这个功能 应该映射(权重,args)->成本

- target_args ( np.ndarrays 的 tuple ) – 目标函数的参数(不包括权重)

- weights_sum_to_one ( bool, optional ) – 是否添加默认目标,默认为True

- constraints ( dict list ) – scipy 格式的约束列表(即字典)

- solver ( string ) – 使用哪个 SCIPY 求解器,例如“SLSQP”、“COBYLA”、“BFGS”。 用户注意:不同的优化器需要不同的输入。

- initial_guess ( np.ndarray ) – weights, shape (n,) 或 (n, 1) 的初始猜测

Returns: 优化自定义目标的资产权重

Return type: 有序字典

参考文献 ¶

- [1] López de Prado, M. (2016). Building Diversified Portfolios that Outperform Out of Sample. The Journal of Portfolio Management, 42(4), 59–69.

- [2] Bailey and Loópez de Prado (2013). An Open-Source Implementation of the Critical-Line Algorithm for Portfolio Optimization